")

Τέσσερις βασικές κατηγορίες ασφαλισµένων βρίσκονται στην πρώτη γραµµή για τις νέες αλλαγές που έρχονται στο Συνταξιοδοτικό. Πρόκειται για χιλιάδες εργαζόµενους σε δηµόσιο και ιδιωτικό τοµέα οι οποίοι είναι κοντά στη σύνταξη και «ζυγίζουν» τα δεδοµένα για την καταλληλότερη στιγµή της εξόδου.

Οι διαρθρωτικές µεταρρυθµίσεις στις συντάξεις που επεξεργάζεται το υπουργείο Εργασίας, µε αιχµή του δόρατος τις αλλαγές στα ποσοστά αναπλήρωσης και στόχο τη βελτίωση της ανταποδοτικότητας στις κύριες συντάξεις, δεν αποκλείεται να δηµιουργήσουν νέα δεδοµένα για όλους όσοι µετρούν πολλά χρόνια ασφάλισης στις πλάτες τους.

Ειδικοί της κοινωνικής ασφάλισης εκτιμούν πως από τις κυοφορούμενες αλλαγές στα ποσοστά αναπλήρωσης αναμένεται να επηρεάζονται ετησίως περίπου 25.000 ασφαλισμένοι, που θα ανοίγουν την πόρτα της συνταξιοδότησης κάθε χρόνο.

Υπό αυτό το πρίσµα, ειδικοί εφιστούν την προσοχή στους υποψήφιους συνταξιούχους για τη σωστή επιλογή της στιγμής εξόδου. Στο τραπέζι βρίσκεται η αναδιάρθρωση των ποσοστών αναπλήρωσης, µε στόχο τηναύξηση της ανταποδοτικότητας των συντάξεων, οι οποίες µετά την 25ετία ασφάλισης και ιδιαίτερα για όσους αποχωρούν µε υψηλές συντάξιµες αποδοχές είναι προοδευτικά υποανταποδοτικές. Στο πλαίσιο αυτό εξετάζονται δύο εναλλακτικά σενάρια:

– Αύξηση των ποσοστών κυρίως για όσους αποχωρούν µε περισσότερα από 35, 37 ή και 40 χρόνια ασφάλισης. Η αύξηση των ποσοστών για τους ασφαλισμένους µε πολλά χρόνια εκτιμάται πως «ψαλιδίζει» την υποανταποδοτικότητα των μεσαίων και υψηλών συντάξεων και ενισχύει το κίνητρο ασφάλισης.

– Αλλαγή στον μηχανισμό υπολογισμού της ποσοστιαίας αναπλήρωσης, ώστε αυτή να υπολογίζεται σωρευτικά και όχι προσθετικά. Πρόκειται για σύστημα αντίστοιχο µε αυτό που είχε υιοθετηθεί και στον νόμο 3863 του 2010, το οποίο, αν τελικά προκριθεί, υπολογίζεται πως θα δώσει σε σχέση µε το υπάρχον σύστημα µεσοσταθµικά μια προσαύξηση της τάξης του 14% σε όσους αποχωρούν µε 25ετία και πλέον ασφάλισης.

Δύσκολη εξίσωση

Σε κάθε περίπτωση, η εξίσωση είναι πολυπαραγοντική και καθόλου εύκολη, καθώς συνδέεται µε κρίσιμες παραμέτρους όπως η συνταξιοδοτική δαπάνη, για το ύψος της οποίας έχουν αναληφθεί συγκεκριμένες υποχρεώσεις. Οποιεσδήποτε αλλαγές απαιτούν αναλογιστικές μελέτες και προσεκτικούς χειρισμούς για τη διατήρηση ισορροπιών στο σύστημα. Οι όποιες αλλαγές στο Ασφαλιστικό θα πρέπει να αναμένονται µετά τη δημοσίευση των κρίσιμων αποφάσεων του ΣτΕ για τον νόμο Κατρούγκαλου. Υπενθυμίζεται πως στην προκρούστεια κλίνη του Ανώτατου Ακυρωτικού ∆δικαστηρίου έχουν βρεθεί ο επανυπολογισµός των παλαιών συντάξεων, κύριων και επικουρικών, η ενοποίηση όλων των Ταμείων σε έναν ασφαλιστικό Οργανισμό, οι εισφορές των ελεύθερων επαγγελματιών, το ύψος και ο υπολογισμός των νέων συντάξεων κ.ά.

Κερδισμένοι από μια αύξηση των ποσοστών αναπλήρωσης θα είναι τέσσερις βασικές κατηγορίες εργαζομένων:

- ∆ηµόσιοι υπάλληλοι κατηγορίας ΠΕ (Πανεπιστηµιακής Εκπαίδευσης), ΤΕ (Τεχνολογικής Εκπαίδευσης), ∆Ε (∆ευτεροβάθµιας Εκπαίδευσης) και ΥΕ (Υποχρεωτικής Εκπαίδευσης) που αποχωρούν µε 35 έτη και άνω. Μεγαλύτερο το όφελος για όσους οι συντάξιµες αποδοχές παραμένουν υψηλές.

- Μισθωτοί του πρ. ΙΚΑ που αποχωρούν µε 35ετία ή 40ετία και άνω, ιδιαίτερα όσοι έχουν μεσαίες και υψηλές συντάξιμες αποδοχές (π.χ. από 1.000 ευρώ και άνω).

- Ελεύθεροι επαγγελματίες του πρ. ΟΑΕΕ που αποχωρούν µε τουλάχιστον 35 έτη ασφάλισης. Ιδιαίτερα συμφέρον είναι τα πολλά έτη ασφάλισης να συνδυάζονται µε µεσαίο ή υψηλό συντάξιμο εισόδημα. Αντίθετα, όσοι έχουν ενταχθεί στην ελάχιστη ασφαλιστική κλίµακα του ΕΦΚΑ (κατώτατος μισθός) δεν φαίνεται να έχουν συμφέρον να παραμένουν για πολλά χρόνια.

- Αυτοαπασχολούµενοι δικηγόροι, γιατροί, νοσηλευτές, υγειονοµικοί και µηχανικοί ασφαλισµένοι στο πρ. ΕΤΑΑ, κυρίως όσοι αποχωρούν µε 35 χρόνια ασφάλισης και άνω. Προσοχή, καθώς ιδιαίτερα σηµαντικός είναι και ο ρόλος των συντάξιµων αποδοχών, των αποδοχών δηλαδή που υπόκεινται σε εισφορές.

Υπενθυµίζεται πως οι δύο βασικές µεταβλητές της εξίσωσης που χτίζουν την ανταποδοτική σύνταξη -η οποία προστίθεται στην εθνική για να προκύψει το συνολικό ποσό- είναι:

- Μέσος όρος σε επίπεδο µήνα του συνόλου των συντάξιµων αποδοχών (των αποδοχών που έχουν κρατήσεις) από το 2002 έως τη στιγµή της συνταξιοδότησης.

- Ποσοστιαία αναπλήρωση. Το ύψος της αναπλήρωσης καθορίζεται από τα έτη ασφάλισης και τα ποσοστά που υπολογίζονται σήµερα προσθετικά και όχι σωρευτικά.

Σύμφωνα µε ειδικούς, συμφέρον να περιμένουν τις αλλαγές πριν αποφασίσουν την έξοδό τους στη σύνταξη έχουν κυρίως όσοι μετρούν σήμερα µεσοσταθµικά πάνω από 1.000 ευρώ συντάξιμες αποδοχές τον μήνα. Αντίθετα, όσοι έχουν σημαντική πτώση στις συντάξιμες αποδοχές τους και προσθέτουν χρόνια στον ασφαλιστικό βίο τους µε χαμηλότερες από 1.000 ευρώ μηνιαίες συντάξιµες αποδοχές -για παράδειγμα ελεύθεροι επαγγελματίες που εντάσσονται στην ελάχιστη ασφαλιστική κλίμακα του ΕΦΚΑ και πληρώνουν εισφορές επί του κατώτατου µισθού των 650 ευρώ- δεν φαίνεται να έχουν συμφέρον να παραμένουν εργαζόµενοι για πολλά χρόνια.

Το «όριο» των 1.000 ευρώ και άνω θεωρείται το όριο ισορροπίας, εντός του οποίου µπορεί κάποιος να προσθέτει χρόνια ασφάλισης χωρίς να μειώνεται σημαντικά ο μέσος όρος των συντάξιμων αποδοχών του, εφόσον βέβαια πριν από την κρίση είχε µια καλή 10ετία-15ετία. ∆εδοµένου ότι το ύψος της ανταποδοτικής προκύπτει ποσοστιαία από τις συντάξιμες αποδοχές, μια αλλαγή επί τα βελτίω στα ποσοστά θα πριμοδοτήσει κατ’ αρχάς όλους όσοι έχουν µεγάλη καριέρα ασφάλισης και περισσότερο όσους έχουν ταυτόχρονα µεσαίους και υψηλούς μισθούς και ασφαλιστέα εισοδήματα.

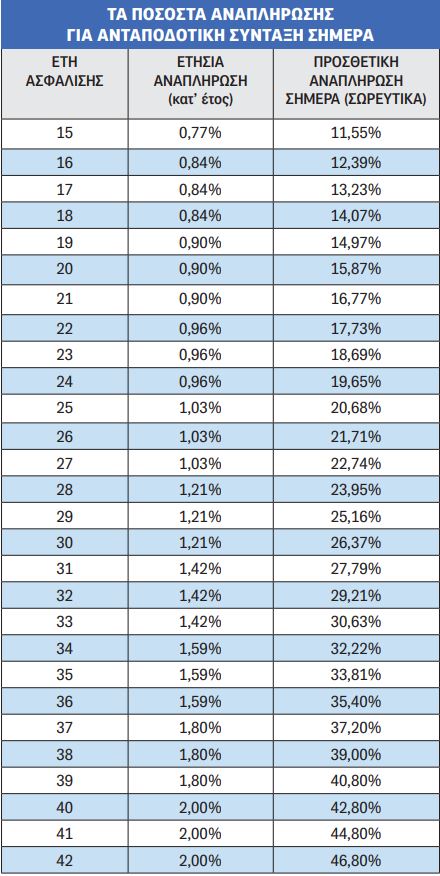

Σήμερα η αναπλήρωση στη 15ετία µόνο για το τµήµα της ανταποδοτικής είναι στο 11,55%, στην 20ετία στο 15,87%, στην 25ετία στο 20,68%, στην 30ετία στο 26,37%, στην 35ετία στο 33,81% και στην 40ετία στο 42,80%.

Μαζί µε την εθνική σύνταξη -που είναι για όλους όσοι έχουν 20ετία ασφάλισης και πάνω στα 384 ευρώ- η συνολική αναπλήρωση διαµορφώνεται υψηλότερα.

Η κλιµάκωση των ποσοστών αναπλήρωσης ξεκινά από 0,77% ετησίως για την πρώτη 15ετία και κορυφώνεται στο 2% ετησίως για 40ετία και άνω. Για παράδειγµα, µε συντάξιµες αποδοχές 1.500 ευρώ και 39 χρόνια ασφάλισης, η ανταποδοτική σύνταξη σήµερα είναι 612 ευρώ. Με µια αύξηση της αναπλήρωσης κατά δύο ποσοστιαίες µονάδες, η ανταποδοτική σύνταξη διαµορφώνεται στα 642 ευρώ.

Νέο μοντέλο από το 2021 – Ατομικός κουμπαράς οι επικουρικές

Σχεδόν δύο εκατομμύρια μισθωτούς «ακουμπούν» οι μειώσεις που έρχονται στις εισφορές, όπως και οι σημαντικές διαρθρωτικές αλλαγές που προωθούνται στην επικουρική ασφάλιση. Οι παρεμβάσεις έρχονται σε δύο ταχύτητες, καθώς οι μειώσεις των εισφορών αναμένεται να εκκινήσουν από το 2020, ενώ η εφαρμογή του νέου μοντέλου στον πυλώνα της επικουρικής θα ξεκινήσει από το 2021.

Η πολιτική ηγεσία του υπουργείου Εργασίας έχει προαναγγείλει τη σταδιακή αποκλιμάκωση των εισφορών για εργαζόμενους και εργοδότες, µε στόχο την ενδυνάµωση της ανάπτυξης. Στο τραπέζι βρίσκεται σχέδιο µείωσης των εισφορών, που σήµερα καλύπτουν σχεδόν τον µισό µεικτό µισθό. Αρκεί να αναφερθεί πως το βασικό πακέτο κάλυψης για τους εργαζόµενους µε σχέση εξαρτηµένης εργασίας είναι σήµερα στο 40,56% του µεικτού µισθού. Η τελική φόρµουλα θα εξαρτηθεί από δύο βασικούς παράγοντες:

- Την πορεία των οικονοµικών του ΕΦΚΑ.

- Το δηµοσιονοµικό βάρος που θα επιφέρει η απόφαση του ΣτΕ για τα αναδροµικά και τον νόµο Κατρούγκαλου.

Στο πλαίσιο αυτό αναζητούνται λύσεις ελάφρυνσης όχι απαραίτητα στον σκληρό πυρήνα των εισφορών που αφορούν την κύρια σύνταξη (20%), αλλά και στις συνεισπραττόµενες εισφορές που αφορούν άλλες παροχές, όπως π.χ. παροχές ανεργίας (5,61%), εργατικής κατοικίας (1%), εργατικής εστίας (0,35%), υγείας (7,1%) και επικουρικής ασφάλισης (6,5%). Στόχος είναι η αποµείωση κατά πέντε ποσοστιαίες µονάδες σε βάθος 5ετίας, ώστε η συνολική επιβάρυνση στο βασικό πακέτο κάλυψης να πέσει σταδιακά στο 36%. Η εν λόγω παρέµβαση θα «ακουµπήσει» όλους τους µισθωτούς της χώρας που ασφαλίζονται υποχρεωτικά για κύρια ασφάλιση.

Η µεγαλύτερη ωστόσο µεταρρύθµιση ετοιµάζεται στην επικουρική, όπου αναµένεται να αλλάξει ριζικά το µοντέλο προς ένα πλήρως κεφαλαιοποιητικό σύστηµα, µε αναβαθµισµένο τον ρόλο του ιδιωτικού τοµέα. Το νέο σύστηµα ασφάλισης θα είναι όπως και σήµερα υποχρεωτικό και θα ισχύσει για όσους εισέρχονται στην αγορά εργασίας και πρωτοασφαλίζονται από 1/1/2021 και µετά.

Υπενθυμίζεται πως η επικουρική ασφάλιση είναι σήμερα υποχρεωτική για όλους τους µισθωτούς της χώρας, καθώς και για περιορισμένο αριθμό αυτοαπασχολούμενων και ελεύθερων επαγγελματιών.

Κάθε εργαζόμενος θα επιλέγει να ασφαλιστεί µε ατομική μερίδα: στο ΕΤΕΑΕΠ, το Ενιαίο Ταμείο Επικουρικής Ασφάλισης και Εφάπαξ Παροχών, ή εναλλακτικά σε κάποιον άλλον αδειοδοτηµένο και πιστοποιηµένο επενδυτικό φορέα ή επαγγελματικό επικουρικό ταμείο που θα λειτουργεί από µη κρατικούς φορείς υπό την εποπτεία του υπουργείου Εργασίας, της Επιτροπής Κεφαλαιαγοράς και της Τραπέζης της Ελλάδος. ∆ιαχειριστής του νέου συστήματος θα είναι το ΕΤΕΑΕΠ.

Οι εισφορές των νεοασφαλισµένων εργαζομένων δεν θα χρησιμοποιούνται για την πληρωμή των σημερινών επικουρικών συντάξεων (αναδιανεµητικό σύστηµα), αλλά θα κεφαλαιοποιούνται στον ατομικό «κουμπαρά» του και ο ασφαλισμένος θα παρακολουθεί την απόδοση των εισφορών του. Το νέο σύστημα δεν θα αφορά τους σημερινούς συνταξιούχους ούτε τους σημερινούς ασφαλισµένους. Ο ασφαλισμένος του νέου συστήµατος θα επιλέγει την ηλικία λήψης της νέας επικουρικής και το µείγµα της παροχής. Εξετάζεται να δίνεται δυνατότητα ρευστοποίησης του «κουμπαρά» µετά την πρώτη 15ετία τουλάχιστον. Αυτό σημαίνει πως ο εργαζόμενος θα επιλέγει πότε θα εισπράττει το κεφάλαιο του «κουµπαρά» του και µε ποιο τρόπο:

– είτε µε τη µορφή εφάπαξ,

– είτε µε τη μορφή μηνιαίας επικουρικής σύνταξης.

∆εν προβλέπεται να αλλάξουν τα σημερινά επίπεδα εισφορών επικουρικής ασφάλισης, αλλά δεν αποκλείεται να επισπευσθεί εντός του 2020 η προβλεπόµενη για τον Μάιο του 2022 μείωση των εισφορών επικουρικής ασφάλισης από 6,5% σε 6%.

Πηγή: Έθνος της Κυριακής

")